Doradca hipoteczny Gdańsk, Trójmiasto

Nasza firma w Gdańsku pomaga w uzyskaniu kredytu hipotecznego Klientom indywidualnym oraz firmowym w całej Polsce. Ten popularny rodzaj kredytu celowego lub pożyczki zabezpieczony jest hipoteką na nieruchomości. Zatrudnieni w naszym biurze eksperci posiadają wieloletnie doświadczenie oraz ogromną wiedzę, dzięki czemu mogą służyć Państwu fachowymi radami i rzetelnymi informacjami. Kredyty hipoteczne można uzyskać m.in. na zakup mieszkania, działki bądź innej nieruchomości czy też budowę domu lub spłatę drugiego kredytu. Mogą być Państwo pewni, że pomożemy Państwu znaleźć najlepszą i najkorzystniejszą ofertę kredytu hipotecznego.

Nasza firma w Gdańsku pomaga w uzyskaniu kredytu hipotecznego Klientom indywidualnym oraz firmowym w całej Polsce. Ten popularny rodzaj kredytu celowego lub pożyczki zabezpieczony jest hipoteką na nieruchomości. Zatrudnieni w naszym biurze eksperci posiadają wieloletnie doświadczenie oraz ogromną wiedzę, dzięki czemu mogą służyć Państwu fachowymi radami i rzetelnymi informacjami. Kredyty hipoteczne można uzyskać m.in. na zakup mieszkania, działki bądź innej nieruchomości czy też budowę domu lub spłatę drugiego kredytu. Mogą być Państwo pewni, że pomożemy Państwu znaleźć najlepszą i najkorzystniejszą ofertę kredytu hipotecznego.

Pomoc w uzyskaniu kredytu

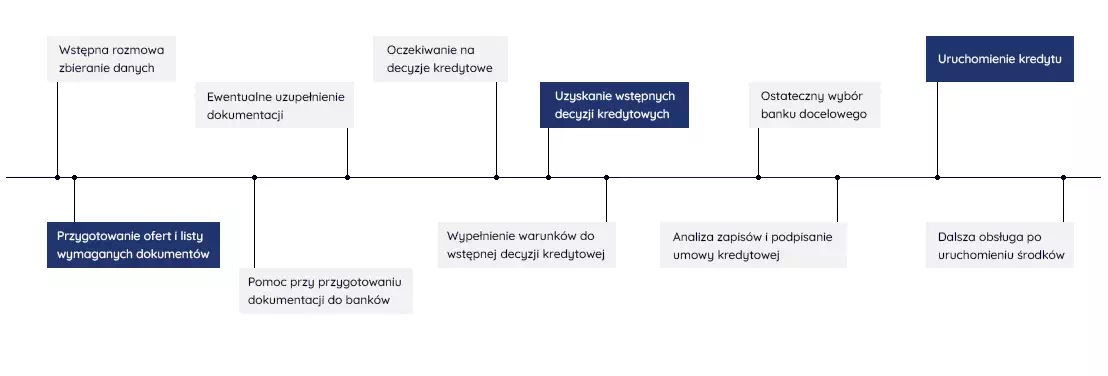

Jako firma z wieloletnim doświadczeniem możemy zagwarantować Państwu kompleksową pomoc w uzyskaniu kredytu. Przeanalizujemy oferty wszystkich banków, sprawdzimy oprocentowanie oraz koszty pozyskania finansowania i przedstawimy Państwu najodpowiedniejszą drogę postępowania. Zajmiemy się także wszelkimi formalnościami – nasze usługi finansowe dla firm oraz Klientów indywidualnych obejmują wsparcie na każdym etapie procesu kredytowego. Możemy zapewnić, że działamy terminowo i skrupulatnie. Jeżeli szukają Państwo sprawdzonego eksperta finansowego w woj. pomorskim, który pomoże w znalezieniu i uzyskaniu optymalnego kredytu hipotecznego Klientom z całej Polski, serdecznie zapraszamy do zapoznania się z naszą ofertą.

Jak uzyskać kredyt hipoteczny bez wkładu własnego?

Kredyt hipoteczny bez wkładu własnego można uzyskać m.in. poprzez zabezpieczenie zobowiązania inną nieruchomością bądź kredytem gotówkowym. Zaprezentujemy Państwu możliwe rozwiązania, zajmiemy się opracowaniem kredytu hipotecznego i pomożemy w doprowadzeniu całego procesu do finalizacji. Doświadczenie zdobywane przez lata oraz nieustanne dokształcenie się z zakresu kredytów oraz finansów pozwala nam świadczyć usługi na najwyższym poziomie. Zapraszamy do kontaktu wszystkich zainteresowanych z okolic Trójmiasta.